![]()

プレスリリース

AJA、国内OTT市場調査を発表 2021年の国内OTT市場は7,151億円、動画広告がけん引し2025年には1兆1,910億円に成長

株式会社サイバーエージェント(本社:東京都渋谷区、代表取締役:藤田晋、東証一部上場:証券コード4751)の連結子会社でアドテクノロジー事業を行う株式会社AJA (本社:東京都渋谷区、代表取締役社長:野屋敷健太)は、株式会社デジタルインファクト(本社:東京都文京区、代表取締役社長:野下智之)と共同で、国内OTT(動画配信サービス)※1 市場調査を実施しました。

OTTとは、オーバー・ザ・トップ(Over The Top)の略称で、通信インフラではなくインターネット回線を通して行われるコンテンツ配信サービスの総称です。今回の調査ではOTTにおける動画配信サービスを対象としており、そのビジネスモデルは主に動画配信サービスの視聴者に課金をする課金収入型と、広告主からの広告出稿による広告収入型によるものとに分かれます。本調査では、この二つのビジネスモデルにより構成されるユーザーと広告主双方による需要総額をOTT市場と定義し、2019年から2025年までを対象にOTT市場を推計・予測しました。調査結果は、以下の通りです。

OTTとは、オーバー・ザ・トップ(Over The Top)の略称で、通信インフラではなくインターネット回線を通して行われるコンテンツ配信サービスの総称です。今回の調査ではOTTにおける動画配信サービスを対象としており、そのビジネスモデルは主に動画配信サービスの視聴者に課金をする課金収入型と、広告主からの広告出稿による広告収入型によるものとに分かれます。本調査では、この二つのビジネスモデルにより構成されるユーザーと広告主双方による需要総額をOTT市場と定義し、2019年から2025年までを対象にOTT市場を推計・予測しました。調査結果は、以下の通りです。

新型コロナウイルス感染症拡大をうけて、動画配信サービスの視聴ユーザー層および視聴時間は大きく増加しました。これまで、動画配信サービスの視聴はスマートフォンを中心に増加してきましたが、コロナ禍における「巣ごもり消費」の影響をうけ、コネクテッドテレビ端末における視聴が大きく増加しました。また、テレビ端末におけるインターネット接続は近年大きく増加しており、テレビリモコンにおける動画配信サービスのボタン設置なども、ユーザーの動画配信サービス普及を後押ししています。

定額動画配信サービス(SVOD)は、多くのサービスにおいて視聴登録者数が急増し、従来から人気の海外コンテンツやオリジナルドラマ、アニメなど幅広く視聴され、コロナ禍で低迷していた映画需要を一時的に急増させる波及効果をもたらす社会現象も起こしました。また、このような需要の拡大を受け、サービス事業者による投資が進み、新規事業参入が進むとともに、各サービスのオリジナルコンテンツの提供が加速し、視聴者の選択肢が広がることで、さらに市場の活性化が進みました。また、コロナ禍で需要が急減したライブエンタテインメントコンテンツのデジタル化が進み、OTTサービスとして提供され、新たな需要の受け皿となりました。これにより、都度課金型(PPV型)のサービス需要も大きく増加しました。

動画配信サービス(AVOD)を通して提供されるインストリーム動画広告は、コロナ禍で一時的に停滞した広告市場においても高い需要を継続しました。大手動画配信サービスにおいてはユーザー数や視聴時間の増加により、良質な広告在庫が増加し、広告主による高い支持を得て、動画広告市場全体の成長をけん引しました。

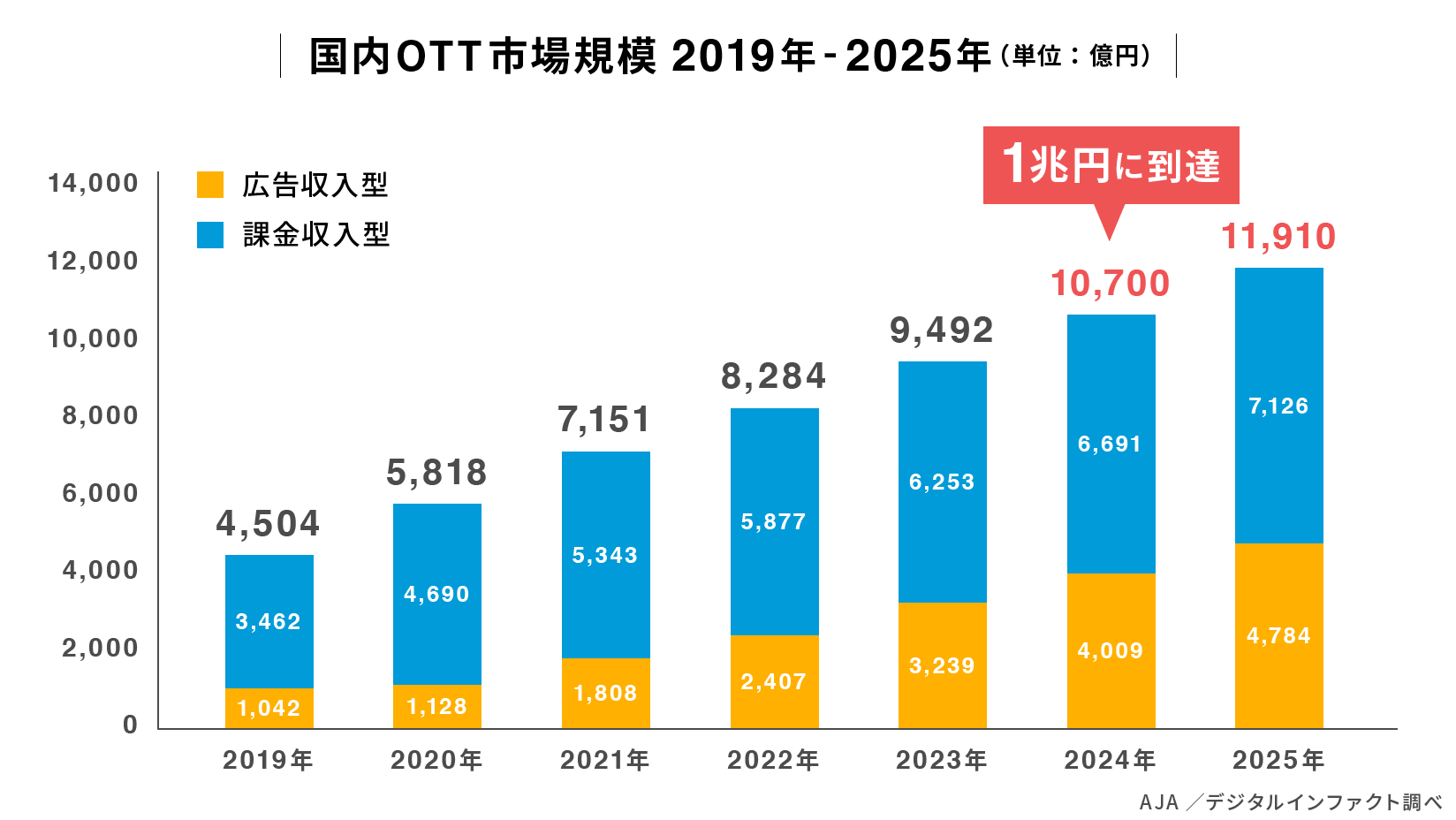

このような背景のもと、2021年のOTT市場は7,151億円、前年比123%と推測されます。内訳は、課金収入型は前年比114%で5,343億円、広告収入型は前年比160%で1,808億円と推測されます。

動画配信サービスは、スマートフォンやテレビ端末など様々な場所で視聴する環境が整備されてきています。過去数年でテレビ放送コンテンツを配信する動画配信サービスも幅広く普及しており、放送局各局による同時配信サービスの提供も進みつつあります。また、5Gの本格的な普及により、その視聴環境がますます整備されることで、今後もさらに普及することが期待されます。

ビジネスモデル別では、課金収入型の需要は、ユーザーのすそ野が広がり続けることで、持続的な成長が予想されます。一方で広告収入型の需要は、動画配信サービスが広告媒体として、量的・質的にさらに魅力を高めていくことにより、これまでテレビCMを出稿していた大手広告主から、中小規模の広告主まで、幅広い広告主層からの需要を集めることで、OTT市場全体をけん引する高い水準の成長が継続することが予想されます。

OTT市場は高い成長率を維持し続け、2024年には1兆円を突破し、2025年のOTT市場規模は1兆1,910億円に到達する見込みです。うち課金収入型は7,126億円、広告収入型は4,784億円と予測します。

※1 主にスマートフォンアプリで提供されるライブ配信サービス、SNSなどを除く。また、放送サービスに付随されており、独立した価格設定がされていない動画配信サービスは、推計の範囲から外しております。

定額動画配信サービス(SVOD)は、多くのサービスにおいて視聴登録者数が急増し、従来から人気の海外コンテンツやオリジナルドラマ、アニメなど幅広く視聴され、コロナ禍で低迷していた映画需要を一時的に急増させる波及効果をもたらす社会現象も起こしました。また、このような需要の拡大を受け、サービス事業者による投資が進み、新規事業参入が進むとともに、各サービスのオリジナルコンテンツの提供が加速し、視聴者の選択肢が広がることで、さらに市場の活性化が進みました。また、コロナ禍で需要が急減したライブエンタテインメントコンテンツのデジタル化が進み、OTTサービスとして提供され、新たな需要の受け皿となりました。これにより、都度課金型(PPV型)のサービス需要も大きく増加しました。

動画配信サービス(AVOD)を通して提供されるインストリーム動画広告は、コロナ禍で一時的に停滞した広告市場においても高い需要を継続しました。大手動画配信サービスにおいてはユーザー数や視聴時間の増加により、良質な広告在庫が増加し、広告主による高い支持を得て、動画広告市場全体の成長をけん引しました。

このような背景のもと、2021年のOTT市場は7,151億円、前年比123%と推測されます。内訳は、課金収入型は前年比114%で5,343億円、広告収入型は前年比160%で1,808億円と推測されます。

動画配信サービスは、スマートフォンやテレビ端末など様々な場所で視聴する環境が整備されてきています。過去数年でテレビ放送コンテンツを配信する動画配信サービスも幅広く普及しており、放送局各局による同時配信サービスの提供も進みつつあります。また、5Gの本格的な普及により、その視聴環境がますます整備されることで、今後もさらに普及することが期待されます。

ビジネスモデル別では、課金収入型の需要は、ユーザーのすそ野が広がり続けることで、持続的な成長が予想されます。一方で広告収入型の需要は、動画配信サービスが広告媒体として、量的・質的にさらに魅力を高めていくことにより、これまでテレビCMを出稿していた大手広告主から、中小規模の広告主まで、幅広い広告主層からの需要を集めることで、OTT市場全体をけん引する高い水準の成長が継続することが予想されます。

OTT市場は高い成長率を維持し続け、2024年には1兆円を突破し、2025年のOTT市場規模は1兆1,910億円に到達する見込みです。うち課金収入型は7,126億円、広告収入型は4,784億円と予測します。

※1 主にスマートフォンアプリで提供されるライブ配信サービス、SNSなどを除く。また、放送サービスに付随されており、独立した価格設定がされていない動画配信サービスは、推計の範囲から外しております。

■ 調査概要

調査主体:株式会社AJA

調査時期:2022年1月から 2022年2月

調査方法:調査主体ならびに調査機関が保有するデータ、ならびに動画広告市場関係者、動画配信サービス事業者へのヒアリング、公開情報の収集

調査対象:OTT(動画配信サービス)市場

調査機関:株式会社 デジタルインファクト

※本調査内容を転載・ご利用いただく場合は、出典元にAJAを記載のうえご利用ください。

調査時期:2022年1月から 2022年2月

調査方法:調査主体ならびに調査機関が保有するデータ、ならびに動画広告市場関係者、動画配信サービス事業者へのヒアリング、公開情報の収集

調査対象:OTT(動画配信サービス)市場

調査機関:株式会社 デジタルインファクト

※本調査内容を転載・ご利用いただく場合は、出典元にAJAを記載のうえご利用ください。